Scenari di sviluppo futuro per la private label in Italia

Di fronte all'inarrestabile crescita della private label che, nonostante la recessione economica, ha raggiunto nel 2010 una penetrazione sul totale Grocery superiore al 18%, viene spontaneo domandarsi se e in che modo questa crescita potrà continuare anche in futuro. E' possibile, in altre parole, immaginare un futuro in cui i retailers italiani si avvicinino alle performance che oggi raggiungo alcuni retailers europei best in class, come inglesi e spagnoli?

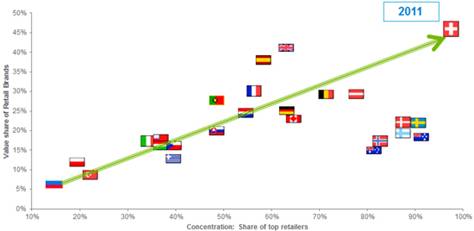

A questo interrogativo hanno dato risposta i recenti dati Nielsen che, mettendo a confronto la situazione italiana con quella dei principali Paesi Europei, mirano a comprendere il legame tra il successo della marca commerciale e la struttura del settore distributivo nei diversi Paesi. Come mostra la Figura 11, la quota di mercato della marca commerciale è direttamente correlata al grado di concentrazione del settore distributivo: nei Paesi dove il settore distributivo è maggiormente concentrato, e quindi i retailers esercitano un maggiore potere contrattuale all'interno della filiera, la marca commerciale ha raggiunto maggiori livelli di penetrazione. Questa evidenza non stupisce se si considera che il grado di concentrazione di un settore è espressione del potere di mercato delle imprese che ne fanno parte e che quest'ultimo viene misurato attraverso la quota di mercato.

Figura 11 Quota della private label e concentrazione distributiva in Europa

Per il nostro Paese, quindi, le prospettive di sviluppo della private label saranno determinate, almeno in parte, dalle condizioni di sviluppo della distribuzione nei diversi parametri strutturali.

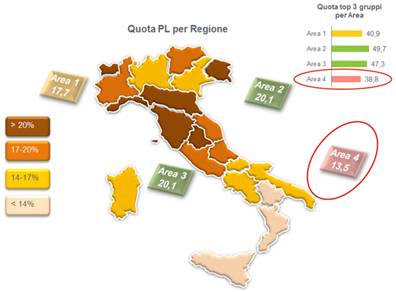

Il legame tra la struttura del mercato e la quota della privata label si conferma se analizziamo le caratteristiche strutturali del settore distributivo italiano a livello di area geografica: nelle Aree Nielsen 2 e 3, dove la distribuzione è più concentrata, la marca commerciale ha raggiunto una penetrazione maggiore (Figura 12).

Figura 12 Quota della private label e concentrazione distributiva in Italia

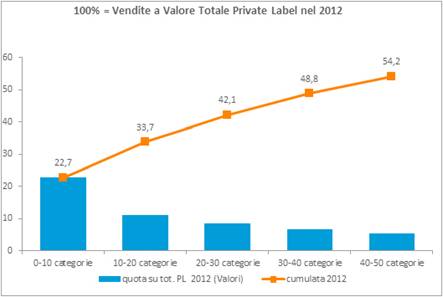

Per le caratteristiche strutturali del mercato stesso, quindi, nel nostro Paese il potenziale di sviluppo della marca privata sembra essere più legato ad una crescita nell'ambito delle categorie merceologiche del singolo retailer piuttosto che ad uno sviluppo a livello di mercato distributivo. Se si considera che il 54% del fatturato generato dal prodotto a marchio (calcolato su un totale di 732 categorie merceologiche) viene realizzato solo dal 6,8% delle categorie (50 categorie in numerica), come mostra la Figura 13, è evidente che vi sono ampi spazi di miglioramento e potenzialità di sviluppo a livello di composizione degli assortimenti per comparto.

Figura 13 Curva di concentrazione delle vendite di prodotti a marchio

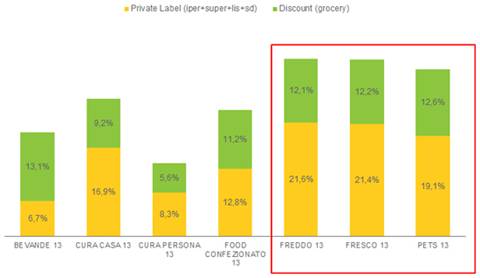

Nell'individuare le direzioni di sviluppo futuro della private label, i retailers devono tener conto delle tendenze della domanda e, in particolare, dell'attenzione crescente che il consumatore mostra nei confronti della convenienza, soprattutto in alcune categorie (Figura 14).

Figura 14 Quota della Private Label e del discount per categoria merceologica

posted by newspress at 4:06 AM

![]()

![]()

0 Comments:

Post a Comment

<< Home